一、车载镜头行业的基本概况

车载摄像头是自动驾驶中必不可少的传感器。自动驾驶系统通常可分为感知层、决策层、执行层。感知层所用到的传感器包括摄像头、激光雷达、毫米波雷达、超声波雷达等视觉传感器,以及速度和加速度传感器等。相较于其他传感器,摄像头障碍识别能力强,是自动驾驶中必不可少的传感器。

车载摄像头的分类:

1)按照用途不同,摄像头可分为成像类摄像头、感知类摄像头(ADAS 摄像头)。

成像摄像头用于被动安全,并将所拍摄的图像存储或发送给用户。ADAS 摄像头用于主动安全,需要准确捕捉图像。

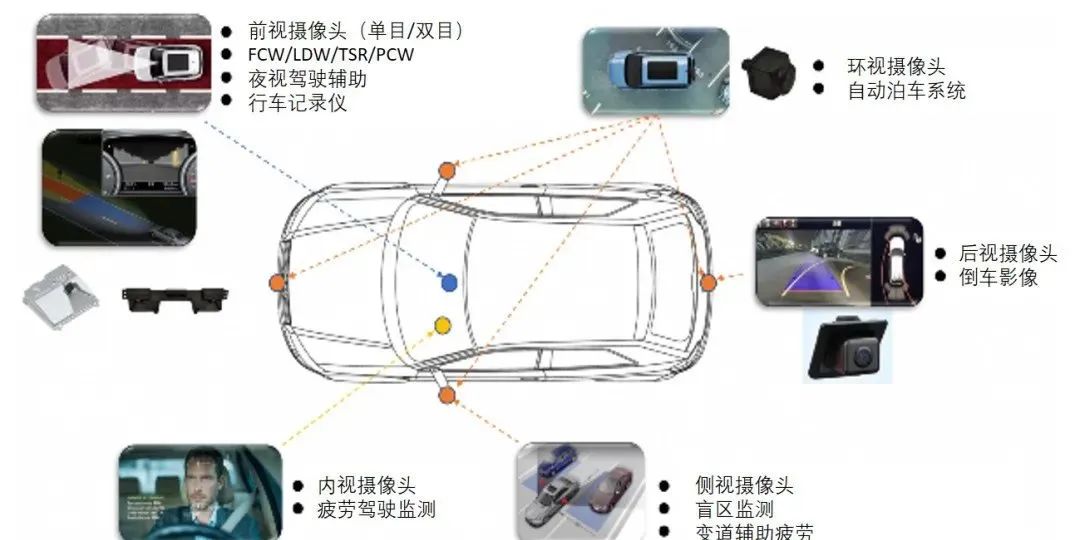

2)根据位臵不同,车载摄像头可分为前视摄像头、侧视摄像头、环视摄像头、后视摄像头及舱内摄像头。

①前视摄像头用以实现多种ADAS 功能(防撞预警、车道偏离预警等),任务繁重、规格高,前视可分为单目、双目、三目摄像头。

单目摄像头发展较早,目前技术发展较为成熟,量产成本较低,但是受限于单个摄像头固定焦段限制,难以兼顾大视场角(广角)和远探测距离(长焦)。

双目、多目摄像头在一定程度上克服了单摄像头的局限,以特斯拉三目摄像头为例,三颗摄像头包括主视野摄像头(覆盖大部分交通场景,最大监测距离150 米)、广角摄像头(视场角达150°,能够拍摄到交通信号灯、行驶路径上的障碍物和距离较近的物体,非常适用于城市街道、低速缓行的交通场景)、长焦摄像头(能够清晰地拍摄到远距离物体,适用于高速行驶的交通场景。最大监测距离250 米)。

②侧视摄像头用以监测侧前方或侧后方场景,实现盲点监测。环视摄像头采用广角镜头,在车四周装配后获取车身360°图像并拼接,实现全景泊车,若加入算法可实现道路线感知。后视摄像头采用广角镜头,用以倒车辅助。舱内摄像头用以监测驾驶员状态,实现疲劳提醒功能。

二、车载镜头行业的市场规模

车载镜头凭借廉价成本和对物体外形的识别能力的优势,目前是车企实现ADAS感知层的首选传感器之一。为了应对复杂的应用场景,实现大部分甚至全部ADAS功能,每部车一般需要搭载超过8颗以上的光学镜头,车载镜头逐渐成为汽车智能化过程中使用最多的传感器之一,将迎来市场爆发,并直接带动车载镜头市场的爆发。

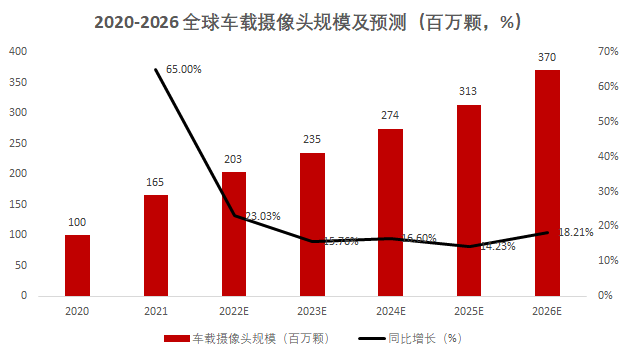

根据咨询机构ICV 最新数据,2021 年,全球单车平均配置数量为2.3 颗,预计到2026 年这一数值将达到3.8 颗。全球汽车前装用的摄像头总量将从2021 年的1.65 亿颗增长至2026 年的3.7 亿颗,2022-2026 年的CAGR 预计达到16.2%。预计2026 年,全球车用摄像头前装市场规模达到306 亿美元。

车载镜头的行业规模主要取决于三个因素,分别是自动驾驶渗透率、单车配置摄像头平均个数和摄像头平均单价,即:

车载镜头市场规模= 汽车年销量×自动驾驶渗透率×单车平均配置摄像头个数×摄像头平均单价

自动驾驶渗透率和单车平均部署镜头个数仍处在低位,二者提升的乘数效应推动行业规模快速扩大。由于相对成熟的产业链,车载镜头相较于其他传感器(如激光雷达、毫米波雷达等)具备明显的成本优势,因而成为汽车智能化的首选方案。考虑到当前成熟的产业链,我们认为其单价下降的空间有限,相反自动驾驶渗透率提升和单车配置摄像头个数的提升将实现行业提速发展。

自动驾驶渗透率当前仍处在较低水平,2020-2025 年空间超翻倍。以中国为例,2020 年已售出的L2 级别及以上的乘用车渗透率约为13%。根据HIS Markit 预测数据,2025 年我国L2 级别及以上自动驾驶渗透率将达到34%,相较于2020 年空间翻倍以上。

自动化程度提升驱动单车部署镜头数量增长,2026 年单车部署镜头将从2021 年2.3 颗提升至3.8 颗。车载镜头作为高级驾驶辅助系统(ADAS)的重要组成部分,其需求从后视向侧视、环视、前视、内视多个方位拓展。通常,一辆车ADAS 系统需要6个摄像头(4颗环视+1颗前视+1颗后视),智能化程度更高的车辆会需要8个甚至更多的摄像头,如特斯拉Model Y、ModelS 等车型单车均配置9个摄像头(3个前视+2颗环视+3个后视+1颗内视),蔚来车ET7 搭载了11个摄像头,小鹏P7单车安装14颗摄像头。

三、车载镜头行业的主要生产企业

车载摄像头镜头市场格局呈现出“一超多强”局面,车载镜头部件的生产企业大多是传统的相机镜头生产商,包括Sekonix、Fujifilm、舜宇光学、大立光、玉晶光、联合光电等企业,通过Tier 1 集成商给汽车品牌商供货。

(1)2020 年舜宇光学出货量位居第一,市场占有率超30%,日本麦克赛尔、日本电产三协、日本富士胶片、韩国世高光位居二至五位。得益于本国汽车工业发达、日本企业占比较高,份额前八厂商中,日本厂商占据5 席。

(2)在规格、壁垒更高的ADAS 镜头中,舜宇光学一骑绝尘,市占率超50%。其中,富士胶片位居第二;京瓷位居第三,而麦克赛尔位居第六,ADAS镜头市占率为4%。

(3)车载镜头具有较高的技术壁垒,产品通常需要配合传感器芯片进行参数调整,经过1-2 年研发周期后交货给Tier1 组装,并经过车厂上路验证1-2 年通过后方可供货,认证周期3-5 年,客户粘性较强,头部企业先发优势稳固。

(一)舜宇光学

舜宇光学是该市场的绝对领军企业。舜宇光学科技从2004 年,在设计、材料选择、工艺技术、检测、管理流程等方面均积累了优势,从2012 年起连续9年保持全球车载镜头市场份额第一,公司也以此为契机,开始将业务延伸至激光雷达、HUD、智能大灯与光学系统解决方案等相关产品。

舜宇光学在2021 年全年累计出货车载镜头6798.0 万件,较去年同期同比增长21.02%。

2022年1月,舜宇光学车载镜头出货752.7 万件,同比2.5%,环比55.3%。成为公司自开展车载镜头业务以来当月最高出货量。

(二)联创电子

联创电子自2015 年进入车载镜头领域,2016 年与特斯拉合作,为其舱内镜头独家供应商,2020 年与蔚来开始合作、并中标ET7全部7颗800万像素ADAS车载镜头模组。

2020 年公司车载镜头出货量为77万颗、营收为0.24亿元,2021年公司前五大客户车载镜头及模组订单为1.5 亿元,预计2022 年公司车载项目快速起量。

目前公司合肥车载光学产业园新规划每年5000 万颗车载镜头,每年5000 万颗车载影像模组产能,公司在ADAS 领域与Mobileye、Nvidia、华为等厂商战略合作,车载镜头与Valeo、Magna、Aptiv、Mcnex、Tesla 等知名客户定点签约。目前公司8MADAS 车载镜头也已研发成功并获得客户认可,有望进一步向模组延伸。

(三)宇瞳光学

宇瞳光学是安防镜头龙头,积极布局车载镜头,目前已有后装产品出货,公司具备100KK/月模造玻璃镜片产能,且与海康、华为安防部门合作多年。

2021 年8 月,公司发布公告称将以自有资金5000 万设立全资子公司“宇瞳汽车视觉”,营业范围包括汽车零部件及配件、智能车载设备制、光学玻璃、电子元器件等,该举动反应了公司进一步夯实车载镜头市场的决心。

目前公司的产品主要用于后装,在研产品项目超过20 个,其中包括包括360 环视以及ADAS 相关产品,未来公司或将借助战略客户渠道快速打通车载市场。

(四)永新光学

永新光学是国内领先的光学精密仪器及核心光部件的供应商,主营产品包括光学仪器与光学元件零组件,其中光学仪器主要为显微镜系列产品,代表性产品有生物显微镜、工业显微镜及荧光显微镜等;光学元件包含条码扫描仪、平面光学元件及专业成像光学部组件。

目前,公司车载激光雷达镜头及光学部件仍处于小批量验证阶段,随下游客户业务的实际进度逐步推进,并将激光雷达客户群体扩展至轨道交通和工业领域,将产品从以部件为主扩展至激光雷达整机代工。车载镜头前片项目已具备稳定量产能力,有望充分把握需求增长黄金机遇。

四、车载摄像头激光焊接机

楚天中谷联创车载摄像头激光焊接机主要是将摄像头前壳、后壳进行密封焊接,焊缝窄、深宽比大、变形小,焊缝表面成形好,材料的适应性好。

楚天中谷联创为联创电子提供车载摄像头激光焊接设备,目前已完成交机,设备已经投入生产线使用,客户反馈设备性价比高,焊接效果好。

- 上一篇:超大幅面人像激光打标工艺

- 下一篇:锂电池制造业中激光技术的应用

- 推荐机型